【48812】东吴证券:给予盛剑环境买入评级

东吴证券股份有限公司马天翼,任逸轩近期对盛剑环境进行研讨并发布了研讨陈述《泛半导体国产代替趋势下生长加快,纵横拓宽打造新增长极》,本陈述对盛剑环境给出买入评级,当时股价为37.34元。

泛半导体废气管理领军企业,纵横拓宽打造新增长极。公司2005年建立,主营工艺排气管道;2012年进入泛半导体范畴;2016年拓宽废气管理设备;2017年进军湿电子化学品;2022年新能源范畴获得较大打破。公司在稳固泛半导体废气管理体系领头羊的一起,打造“工艺废气管理体系(中心管理)+制程隶属设备(源头操控)”“湿电子化学品供给&收回再生体系+电子资料”的产品矩阵,具有一体化竞赛优势。

刚需&高壁垒铸就泛半导体废气管理价值。废气产生于泛半导体出产的悉数进程多个环节,带来废气管理体系&设备需求。1)泛半导体废气管理直接参与制程确保产品良率,为刚性需求。工艺废气需要与出产的根本工艺同步进行搜集、管理和排放,废气管理体系及设备安全安稳性必定的联络到产能利用率、产品良率等。2)泛半导体废气组分杂乱技能方面的要求更高,客户认证壁垒显现价值。与一般职业比较,电子工业排放限值更严厉&管控的污染物品种更多,工艺废气管理体系和出产的悉数进程结合更为严密,考虑出产安稳性,客户认证层面显现高壁垒。公司客户资源优质。首要客户包含中芯世界、华虹半导体、京东方、华星光电、隆基绿能、宁德年代等龙头,优质安稳客户资源为公司持续开展供给重要支撑。

高景气量&国产代替加快,泛半导体废气管理空间宽广,公司市占率有望快速提高。半导体工业景气量高企,大陆首要晶圆/面板产线%。我国半导体IC对外依存度高,“芯片法案”下国产代替进程加快。2030年大陆废气管理体系/设备空间99/79亿元,假定2023/2030年,集成电路废气管理体系、面板废气管理体系、废气管理设备的国产化率别离到达30%/70%、55%/90%、30%/70%,对应2030年国产废气管理体系/设备空间71/55亿元,2023-2030年复合增速32%/28%。2021年,公司于光电显现/集成电路废气管理体系市占率别离为49%/24%;于制程隶属设备市占率为13%,全体国产化率约23%。公司在光电显现范畴废气管理体系市占率近50%,高市占率有望复制到集成电路,市占率随国产化进行而快速提高。

堆集职业经历&客户资源,切入湿电子化学品范畴。湿电子化学品在集成电路和平板显现范畴国产化率仅为25%,国产化率待提高。2017年,公司凭借职业经历&客户堆集纵向延伸至湿电子化学品范畴,2018-2022年该业务收入复增27%,国产化趋势下坚持高速开展。

盈余猜测与出资评级:公司已在半导体&面板废气管理具有必定职业位置,并拓宽新能源范畴;国产化趋势下市占率有望快速提高,咱们估计公司2023-2025年归母净利润2.15/2.94/3.87亿元,同增65%/37%/31%,PE22/16/12倍(估值日期2023/5/22),初次掩盖,给予“买入”评级。

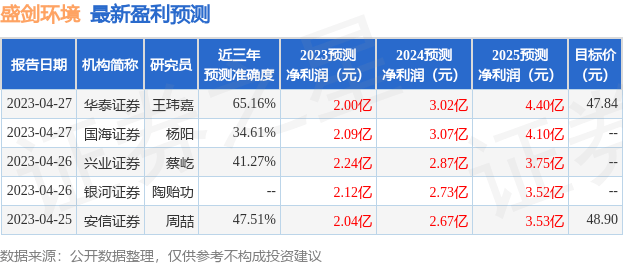

证券之星数据中心依据近三年发布的研报数据核算,华泰证券王玮嘉研讨员团队对该股研讨较为深化,近三年猜测准确度均值为65.16%,其猜测2023年度归属净利润为盈余2亿,依据现价换算的猜测PE为23.32。

该股最近90天内共有5家组织给出评级,买入评级4家,增持评级1家;曩昔90天内组织方针均价为48.37。依据近五年财报数据,证券之星估值剖析东西显现,盛剑环境(603324)职业界竞赛力的护城河较差,盈余才能杰出,营收生长性优异。可能有财政危险,存在隐忧的财政目标包含:应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、运营现金流/利润率。该股好公司目标2星,好价格目标2.5星,归纳目标2星。(目标仅供参考,目标规模:0 ~ 5星,最高5星)

以上内容由证券之星依据揭露信息收拾,与本站态度无关。证券之星力求但不确保该信息(包含但不限于文字、视频、音频、数据及图表)悉数或许部分内容的的准确性、完整性、有效性、及时性等,如有必定的问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。回来搜狐,检查更加多